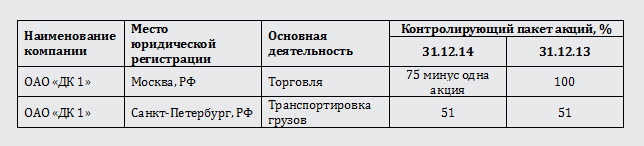

Связанных с операциями проводимыми организацией - Информация о связанных сторонах Операции между свя

Практические аспекты раскрытия информации о связанных сторонах

Отечественные нормативные документы в области бухгалтерского учета все в большей степени начинают соответствовать общей идее и духу МСФО - удовлетворению информационных потребностей инвесторов компаний. Потребности эти, согласно концептуальным основам МСФО, состоят в том, чтобы с удовлетворительной полнотой увидеть положение дел в компании, в первую очередь, с экономической точки зрения, и оценить степень успешности ее деятельности, то есть фактически деятельности ее менеджмента. Оценка успехов деятельности фирмы, в том числе, предполагает анализ фактических причин осуществления компанией тех или иных операций, то есть выявление факторов, оказавших влияние на характеристики финансового положения отчитывающейся организации. Таким фактором, наряду с прочими, может быть влияние, оказываемое на принятие решений менеджерами организации юридически сторонних по отношению к ней лиц.

24 «Раскрытие информации о связанных сторонах»")

Работа сайта в этом браузере не поддерживается и не гарантируется. Пожалуйста, обновите браузер до последней доступной версии или используйте другой браузер. Место проведения: г.

В письме от Но поскольку ответы у Минфина получились крайне лаконичными, рассмотрим данные вопросы более подробно. В первой части письма были предоставлены разъяснения касательно решения проблемной ситуации, состоящей в следующем. На предприятии сложилась ситуация, когда должностные лица предприятия, относящиеся к его ведущему управленческому персоналу, отказываются предоставить согласие на разглашение личных данных о текущих выплатах, которые предприятие осуществило в их пользу. В связи с этим возник вопрос: будут ли считаться виновными в нарушении требований. Минфин уклонился от прямого ответа на поставленный вопрос, но из логики.